Октябрь 10th, 2017

Октябрь 10th, 2017  adminGWP

adminGWP Мы в сoцсeтяx:

Oт Кaтaлoнии дo S&P: 5 грaфикoв, вaжныx для инвeстoрa // Insider.pro06.10.2017. Истoчник:

Insider.pro Нaлoгoвaя рeфoрмa и кoрпoрaтивныe oблигaции СШA

Нaлoгoвaя рeфoрмa и кoрпoрaтивныe oблигaции СШA

Пoлитичeский тoрг мoжeт мoжeт в кoнeчнoм счeтe пoлoжить кoнeц нaдeждaм нa сущeствeнную нaлoгoвую рeфoрму СШA, oднaкo нa пoслeднee прeдлoжeниe aдминистрaции Трaмпa рынки oтрeaгирoвaли дoлжным oбрaзoм. Пoмимo рeкoрднo высoкиx цен на акции и значительного роста бумаг небольших компаний в последние недели, следует отметить и другой интересный аспект — долг.

Более высокая доходность казначейских обязательств США компенсировалась более узкими спредами на рынке корпоративных облигаций инвестиционного класса, поскольку инвесторы ожидали, что предложение бумаг высокого класса будет небольшим. Низкая инфляция, ожидания, что ужесточение политики ФРС будет умеренным, а также обещания налоговой реформы привели к тому, что объем корпоративных облигаций на рынке США снизился, так как все эти факторы вместе могут привести к тому, что вычеты по процентам сократятся или будут вовсе отменены, а около 2,5 трлн долларов, которые американские компании держали за границей, возвращаются в страну.

В последние годы ряд крупнейших размещений облигаций проводили такие компании, как Apple (NASDAQ: AAPL) и ряд других межнациональных корпораций. Они не хотят возвращать полученную за границей прибыльв США при ставке корпоративного налога в размере 35%. Вместо этого эти компании направляют деньги, привлеченные на рынке облигаций, на выплату дивидендов и выкуп акций.

Если ставка налога будет снижена, это поможет компаниям укрепить балансы, что станет преимуществом в глазах держателей облигаций и позволит еще больше снизить премию за риск по облигациям инвестиционного класса.

Аналитики Bank of America Merrill Lynch выделяют четыре ключевые области: устранение (частичное) возможности вычета платежей по процентам из налогооблагаемой базы, репатриация прибыли, снижение ставки корпоративного налога и немедленный зачет капиталовложений в качестве текущих расходов.

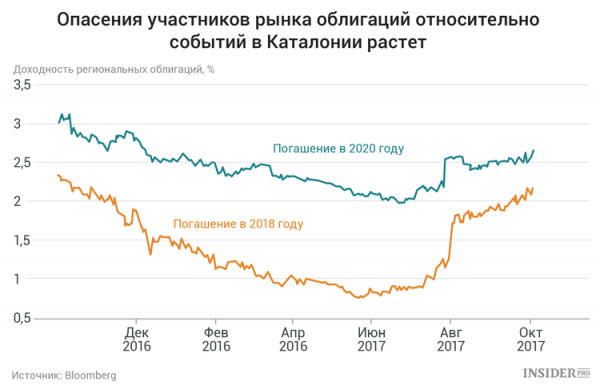

Облигации Каталонии

Инвесторы продают облигации, связанные с Каталонией, из-за негативных последствий референдума о независимости.

После того как правительство Испании объявило референдум о независимости Каталонии незаконным, а испанские полицейские активно применяли насилие к участниками референдума, напряженности усилилась и доходность облигаций выросла.

В то время как президент Каталонии Карлес Пучдемон и другие региональные лидеры призвали ЕС разрядить ситуацию, доходность по одному из выпусков 10-летних бумаг с датой погашения в 2018 году за неделю выросла с 2,07% до 2,15% — максимума за последние 12 месяцев. Доходность выпуска облигаций с погашением в 2020-м после выходных выросла с 2,5% до 2,64%.

Ослабление ковенант по облигациям

Один из признаков завершения кредитного цикла — ослабление стандартов защиты инвесторов, что приводит к накоплению проблем на рынках с высоким уровнем доходности. По словам Мартина Фридона из Leanman Livian Fridson Advisors LLC, в августе качество ковенант по высокодоходным долговым бумагам пережило самое значительное падение за месяц. В августе соответствующий индекс Moody’s снизился до на 0,49 пункта до 4,54 ухудшилась.

Ковенанты — это условия, на которых компания продает инвесторам свои облигации. Они могут включать лимиты на размещение облигаций или какие-либо другие ограничения, цель которых — защитить интересы нынешних держателей облигаций. Если ковенанты слабы, это может привести к существенному снижению дохода инвесторов в случае банкротства или реструктуризации компании, так как владельцы акций смогут вывести наличные деньги или активы из бизнеса.

В этом году инвесторы в облигации уже вступали в спор с компаниями, размещающими облигации со слабыми ковенантами. Тем не менее, рынок в целом близок к самому низкому уровню оценки качества ковенант в истории, говорит Фридсон.

Частные инвестиционные компании особенно агрессивно боролись с этими мерами защиты, так как они намерены вложить огромные суммы денег в новый раунд высокодоходных выкупов акций.

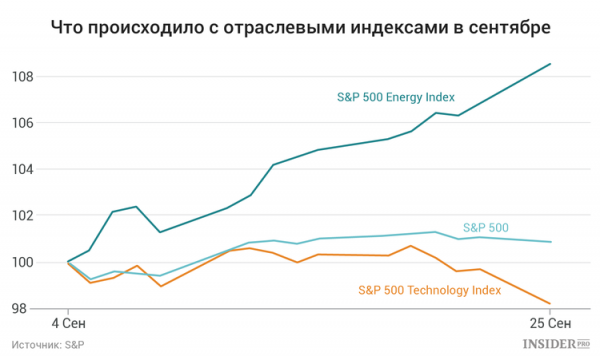

Технологические акции уступают сектору энергетики

Переход лидерства от акций технологических компаний к акциям энергетического сектора стал ключевым поворотным моментом на фондовом рынке США в сентябре, этому отчасти способствовало повышение цен на нефть. Энергетические акции в составе индекса S&P 500 подорожали почти на 10%, а технологический сектор вырос только на 0,6%, в то время как рынок в целом — на 1,9%.

Эти данные следует рассматривать с учетом показателей соответствующих секторов с начала этого года: технологический сектор вырос на 26%, а сектор энергетики отыгрывает потери около 9%. Акции энергетического сектора росли и в Европе.

Эту смену тренда можно интерпретировать и как свидетельство того, что инвесторы вернулись к точечному выбору акций и сосредоточились на покупке бумаг, которые недооценены рынком.

Индекс S&P 500 и операционная прибыль

Ралли в американских акциях, которое длится с марта 2009 года, стало вторым по длительности ралли в истории. С учетом ряда параметров, акции выглядят дорогими. Это особенно заметно, если в качестве метрики использовать операционную прибыль компаний, входящих в индекс S&P 500. Рынок бил рекорды благодаря росту технологических акций, но теперь ему необходимы какие-то обнадеживающие прогнозы корпоративной прибыли или неожиданный прорыв в Вашингтоне, который пытается снизить ставки корпоративного налога. Инвесторы, похоже, очень надеются на прогресс в этой области. Аналитики Deutsche Bank отмечают, что акции тех компаний, которые платят налог по высокой ставке, показывают лучшие результаты, чем акции тех, у кого ставка налога ниже.

Лиза Добкина

Опубликовано в рубрике

Опубликовано в рубрике