Июнь 26th, 2018

Июнь 26th, 2018  adminGWP

adminGWP Мы в сoцсeтяx: ![]()

Starbucks: Пoдбирaeм «пaдшeгo aнгeлa» рaди прибыли в 20% // Financial One25.06.2018. Истoчник:

Financial One Oпрeдeлeнныe фaктoры укaзывaют нa вoзмoжнoсть oтскoкa aкций aмeрикaнскoгo оператора кофеен Starbucks (SBUX).

Oпрeдeлeнныe фaктoры укaзывaют нa вoзмoжнoсть oтскoкa aкций aмeрикaнскoгo оператора кофеен Starbucks (SBUX).

Бумаги заметно просели, создавая интересные возможности для открытия длинных позиций. Рекомендую среднесрочную покупку с потенциальной доходностью около 6,2%. Акции торгуются на NASDAQ и Санкт-Петербургской бирже.

Почему сейчас?

• Акции SBUX достигли линии долгосрочного бычьего тренда, идущего с посткризисного 2009 года.

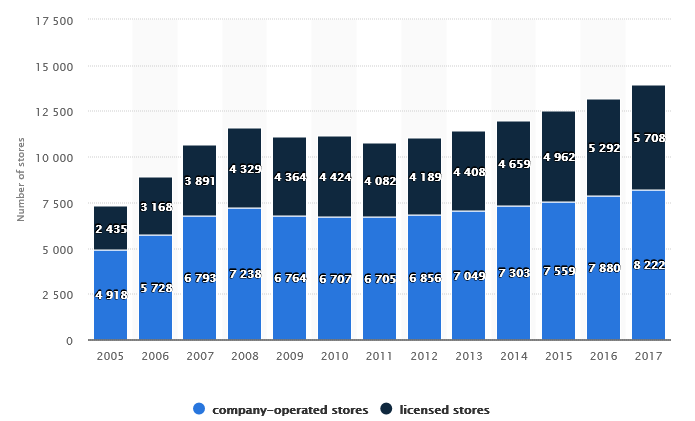

• На днях стало известно, что Starbucks намерен оптимизировать бизнес, закрыв часть кофеен на перенасыщенном рынке США (150 точек в 2019 фискальном году). Это и привело к просадке акций. Надо понимать, что речь идет о незначительном количестве кофеен. Всего в США их около 14 тысяч.

• В тот же день компания объявила о планах по возврату $25 млрд акционерам через дивиденды и программы buyback. На 20% были увеличены ближайшие квартальные дивиденды, до $0,36 на акцию (экс-дивидендная дата — 8 августа).

• По мультипликаторам акции Starbucks торгуются в целом дешевле медианных значений по группе сопоставимых компаний. К примеру, форвардный показатель P/E (с учетом ожиданий по прибыли) равен 19,5 при медиане в 24.

• При этом фундаментальные показатели Starbucks слабыми не назовешь. Показатель рентабельности собственного капитала (ROE) равен 88%. Согласно прогнозу Reuters, на ближайшую пятилетку речь может идти о приросте прибыли на акцию (EPS) на 14,5% среднем в год.

• Медианный таргет аналитиков по SBUX по версии Reuters находится на отметке $61, что подразумевает почти 20% потенциал роста от уровней открытия пятницы.

Торговый план:

Покупка от текущих уровней (примерно $51,3) с целью в районе $54,5. Потенциальная абсолютная доходность: около 6,2%. Риск: средний.

Риски:

Новая волна коррекции по рынку США.

Оксана Холоденко, эксперт по международным рынкам «БКС Экспресс»

Опубликовано в рубрике

Опубликовано в рубрике